公司动态

智研瞻产业研究院发布:《中国动物皮革行业市场前景预测与投资战略规划分析报告》

动物皮革是一种被称为真皮的天然皮革材料。它由动物生皮经过皮革厂的鞣制加工处理,转化成具有各种特性、强度和手感的皮具材料。这种材料拥有丰富的色彩和花纹,被广泛应用于现代真皮制品的生产中,是真皮制品不可或缺的重要原料。

动物皮革的分类基础主要来源于各种动物种类。在众多分类中,猪皮、牛皮、羊皮、马皮、驴皮以及袋鼠皮等都是最为常见的皮革类型。这些皮革各具特色,应用广泛,构成了动物皮革的主体部分。然而,动物皮革的世界并不仅仅局限于这些常见类型。在皮革的丰富世界中,还有少量的鱼皮、爬行类动物皮、两栖类动物皮以及驼鸟皮等,它们虽然占比不高,但也是动物皮革多样性的重要体现。

值得一提的是,牛皮革的分类尤为细致。根据牛的种类和来源,牛皮革可以进一步细分为黄牛皮革、水牛皮革、牦牛皮革和犏牛皮革等,每一种牛皮革都有其独特的纹理和质感,适用于不同的制品和用途。与牛皮革相似,羊皮革也有着多样的分类。根据羊的种类,羊皮革可以分为绵羊皮革和山羊皮革。绵羊皮革细腻柔软,山羊皮革则坚韧耐磨,不同的特性使得它们在不同领域中发挥着重要作用。

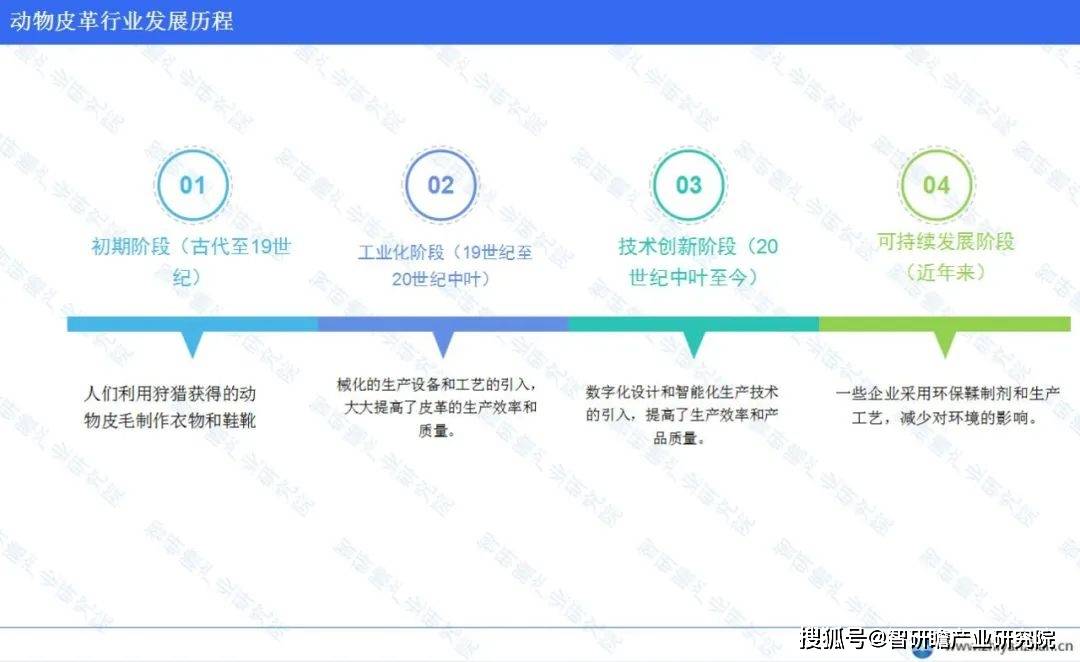

动物皮革行业的发展历程可以追溯到古代,人们利用狩猎获得的动物皮毛制作衣物和鞋靴。随着农业和畜牧业的发展,人们开始养殖动物,以获取更多的皮革材料。随着工业革命的兴起,动物皮革行业进入了工业化阶段。机械化的生产设备和工艺的引入,大大提高了皮革的生产效率和质量。随着城市化和消费需求的增加,动物皮革的用途逐渐扩展到时装、家具、汽车等领域。随着科技的进步和市场需求的变化,动物皮革行业开始注重技术创新。新的鞣制方法、染色技术和表面处理技术的应用,使得皮革具备更好的质感、耐久性和环保性能。近年来,随着环保意识的提高和可持续发展的要求,动物皮革行业开始注重环境保护和可持续生产。

动物皮革的上游主要是畜牧业和养殖业,包括牛、羊、猪等动物的养殖和屠宰。而应用行业则非常广泛,主要包括鞋类、服装、箱包、手套、家具、汽车内饰等领域。随着人们对环保意识的提高,人造皮革逐渐替代了部分动物皮革的市场,但是高质量的动物皮革仍然具有独特的质感和价值,是时尚和高档产品的首选材料之一。

在2015年至2019年间,中国规模以上皮革主体行业的市场规模呈现整体下滑的态势。具体到2019年,该行业的销售收入达到了10981.99亿元,与此同时,实现的利润总额为658.37亿元。与上一年相比,销售收入同比下降了0.87%,而利润总额则同比下降了1.96%。这表明,在2019年,尽管该行业的销售规模和盈利有所缩减,但整体仍保持了相对稳定的态势。尽管近期内市场表现略显疲软,但从长远角度来看,皮革市场依然蕴藏着巨大的增长潜力和发展空间。

预计到2028年全球皮革市场规模将达到3112.77亿元,在预测期间皮革市场年复合增长率预估为7.50%。 在中国方面,预计到2023年的皮革制品市场规模将从现在的528.58亿元增长到2922.3亿美元,而在预测期间(2023-2028年)的复合年增长率为4.30%。 这种增长在很大程度上得益于皮革产品越来越受到消费者的青睐,特别是在服装、鞋子和配饰等领域。

深入探究皮革行业的各个细分产品,我们可以发现,鞋类产品依旧是皮革行业收入的主要贡献者。然而,2020年对于中国规模以上的鞋企而言,难度不小,其销售收入达到5965.9亿元,同比减少13.3%。这一数字反映了鞋类市场在当年的困境。同时,规模以上的旅游用品和箱包企业也面临着的相似挑战。2020年规模以上制革企业销售收入为972.4亿元,同比减少18.8%,这显示了皮革原料市场的一些疲软。然而,这一下降趋势在规模以上皮革服装企业中表现得相对缓和,其销售收入为550.2亿元,同比下降5.7%。

值得注意的是,毛皮及制品企业在2020年的销售收入也经历了显著的下滑,达到459.3亿元,同比下降21.4%。这一数据揭示了毛皮市场的严重挑战。2017年,全国皮革制品产量达到了近年的最高点,为7.3亿平方米。但令人遗憾的是,到2020年,中国的皮革产量出现了下滑,降至5.74亿平方米,尽管同比增长了14.8%,但产量的减少仍然是一个值得行业关注的问题。

至于毛皮及制品行业的状况,在皮革行业总销售收入中所占比例为429%。同时,行业利润总额为8.97亿元,同比减少54.43%,占皮革行业利润的百分比为2.77%。从这些数据可以看出,毛皮及制品行业在这段时间内遭遇了一定的困境,销售收入和利润总额均有所下降,但其在皮革行业中仍占有一定的比重。此外,我国水貂取皮数量近年来也呈现出下降趋势,2021年中国水貂取皮数量约为687万张,较2020年减少244万张。

全球动物皮革市场主要分布在北美、欧洲与亚太地区。在这些地区中,中国是亚太地区的主要消费市场之一,预计未来几年,也将具有较大发展潜力。同时,在全球动物皮革产业的区域发展格局中,欧洲和美国也是重点区域。具体到应用领域,动物皮革主要应用于家具, 汽车, 袋子, 其他皮具(行李), 鞋类, 衣服等领域。

我国动物皮革的产地主要集中于山东、河北、辽宁和黑龙江这几个省份。特别是在山东省,水貂的取皮量最为可观,2019年该省的水貂取皮量占全国总量的56.79%。同时,山东省在狐皮取皮量上也位居首位。从进口角度来看,欧盟和东盟是我国皮革行业最重要的进口来源地。2020年的数据显示,来自欧盟的皮革制品进口额占据了39.6%的份额,而来自东盟的皮革制品进口额则达到了34.7%。在皮革行业的上游原料构成中,牛皮所占的比重最大,约为50%,羊皮占31%,而猪皮则占18%。

动物皮革行业政策主要涉及环保、贸易和动物福利等方面。在环保方面,政府鼓励企业采用清洁生产技术,减少废水、废气和固体废弃物的排放,提高资源利用率。在贸易方面,政府通过调整关税、出口退税等政策手段,促进皮革产品的出口,同时加强对进口皮革产品的监管,保障国内产业的健康发展。在动物福利方面,政府制定了一系列法规和标准,要求企业在养殖、屠宰和加工过程中遵循人道原则,保障动物的基本权益。此外,政府还积极推动循环经济和绿色制造,鼓励企业研发环保型皮革产品,提高行业的可持续发展能力。

动物皮革的生产需要大量的水资源和能源。据统计,每生产一公斤的皮革,就需要消耗大约1000升的水。此外,皮革生产过程中还需要消耗大量的化学品,如鞣酸、染料等,这些化学品的生产和处理也会消耗大量的资源。动物皮革的生产往往涉及到动物的屠宰,这引发了动物福利的问题。许多消费者和组织对此表示关注,并呼吁采用更人道的方式生产皮革。

由于动物皮革的生产过程中涉及到多种化学物质的使用,因此,皮革产品的质量也受到了影响。一些低质量的皮革产品会对人体健康产生影响。随着人造皮革技术的发展,动物皮革面临着越来越大的竞争压力。人造皮革不仅价格更低,而且生产过程更环保,这使得动物皮革的市场地位受到了挑战。另外,随着环保法规的日益严格,动物皮革行业的生产成本也在不断提高。此外,一些国家和地区也开始限制或禁止动物皮革的进口和销售,这也给动物皮革行业带来了压力。总的来说,动物皮革行业面临的问题是多方面的,包括环境污染、资源消耗、动物福利、产品质量、市场竞争和法规限制等。这些问题需要行业和社会共同努力,通过技术创新和管理改革来解决。

随着消费者对生活品质和时尚的追求,动物皮革制品如皮衣、皮鞋、皮包等在市场上一直备受欢迎。同时,随着国内外市场的进一步开放和拓展,动物皮革制品的出口前景也十分广阔。因此,市场需求将持续增长,为动物皮革行业提供发展空间。随着科技的不断进步,动物皮革加工技术也在不断改进,使得皮革制品的品质和性能得到提升。同时,新技术的应用也有助于降低生产成本、提高生产效率,增强我国皮革制品在国际市场上的竞争力。

在全球环保意识日益增强的背景下,我国政府也加强了对皮革行业的环保监管。未来,动物皮革行业将更加注重绿色生产,推动循环经济、低碳经济的发展,以实现可持续发展。总的来说,动物皮革行业在未来仍具有较大的发展潜力,但也需要应对一些挑战。企业需要加强技术创新、提高产品质量、降低生产成本,同时关注市场动态和政策变化,以实现可持续发展。返回搜狐,查看更多

- 京东邀用户走进LOEWE《匠艺天地》展览 线京东邀用户走进LOEWE《匠艺天地》展览 线

- 我国皮革行业十四五发展指导意见发布我国皮革行业十四五发展指导意见发布

- 2021年中国皮革行业市场现状分析2021年中国皮革行业市场现状分析

- 涨停雷达:皮革化学品+充电桩+智能制造涨停雷达:皮革化学品+充电桩+智能制造

- 我国皮革行业未来发展趋势分析我国皮革行业未来发展趋势分析