公司动态

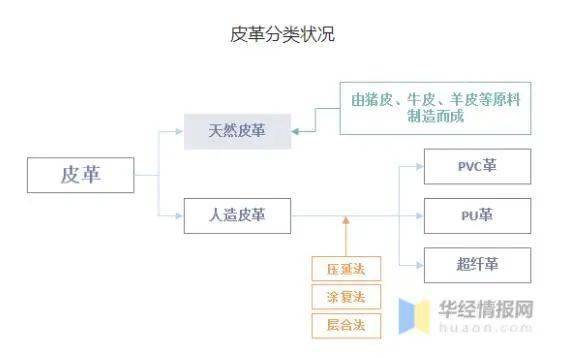

皮革主要分为天然皮革(真皮)和人造革(仿皮),其中人造革分为三大类产品:PVC人造革(PVC革)、PU合成革(PU革)、超细纤维PU合成革(超纤革)。PVC革由PVC树脂制成的软塑胶,PU革是透过在底布上形成PU树脂的微孔层而获得的复合材料,超纤革采用与天然皮革中束状胶原纤维结构和性能相似的超细纤维加工而成。

人造革制品的历史相当悠久,最初版本是在纺织布材料上涂上一层纤维素原料,此后采用聚氯乙烯树脂取代纤维素,此产品称为聚氯乙烯(PVC)人造革,而后美国杜邦最先采用聚氨酯(PU)作为人造革的表面材料,发展为PU合成革。合成革的主要生产原料为基布和树脂。其中,基布大致分为无纺布、机织布和针织布、超纤无纺布等。聚氨酯树脂有PU树脂和PVC树脂两种类型。经过数年发展,合成革产品已经形成了若干代产品升级,包括PVC 人造革(第一代)、PU 合成革((第二代)、超细纤维PU 合成革(第三代)和生态功能性聚氨酯合成革。

就皮革行业经营现状而言,根据我国皮革协会数据显示,自2016年我国皮革需求市场逐步饱和,整体销售收入逐年增长,2020年公共卫生事件下销售收入大幅度下降,仅为9593.1亿元,2021 年 1-10 月,全国规上(销售收入2000 万元以上)皮革行业企业累计完成销售收入 8,366.99 亿元,同比增长7.87%,占轻工行业销售收入总额的 4.97%,居轻工行业第八位。

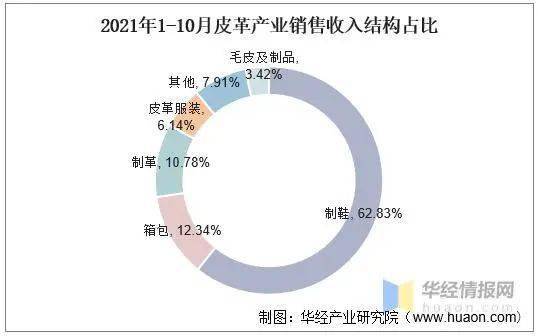

从皮革行业细分市场的规模以上企业销售收入来看,2021年1-10月皮革产品销售收入中占比最高的是制鞋和箱包,销售收入分别为5257.01亿元和1032.31亿元,分别占比62.83和12.34%。

就利润情况而言,根据皮革协会数据显示,我国皮革行业利润整体趋稳,2020年受公共卫生事件影响,出口额大幅度下降,导致整体利润大幅度,仅为537.9亿元,同比2019年下降32.8%。最新数据显示,2021 年 1-10 月,全国规上皮革主体行业利润总额 429.22 亿元,同比2020年同期增长 0.48%,增速比 1-9 月放缓 1.84 个百分点,占轻工行业利润总额的4.17%,居轻工行业第八位。总体来看,2021年市场回暖不及预期。

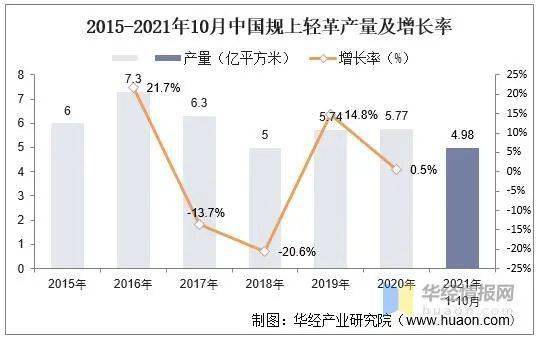

就皮革供给情况来看,工信部2014年正式公布《制革行业规范条件》,真皮行业因环保问题大量落后产能被强制关停。2016年以来,我国皮革制品产量呈现震荡走势,2017年,全国皮革制品产量为7.3亿平方米,为近些年最高产量。值得注意的是,2020年中国规上轻革产量在疫情下不减反增,为5.74亿平方米,同比增长14.8%。2021 年 1-10 月,全国规上轻革行业累计完成产量 4.98亿平方米,同比增长 7.20%,增速比 1-9 月放缓 0.09个百分点。

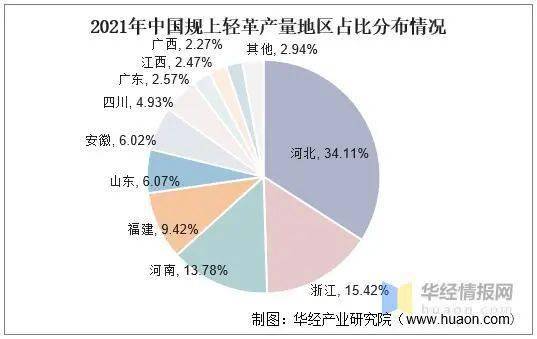

就轻革产量分布情况而言,轻革产量前十省份中河北份额仍是最大 浙江与河南次之。根据数据,2021年1-10月中国轻革产量中,河北和浙江之和占比达50%左右,其中河北占比总数的三分之一左右,福建位列第三,占比为9.42%。

就皮革出口情况而言,2020年受疫情影响,出口金额大幅度下降,仅为680.7亿美元,2021 年市场回暖, 1-10月全国皮革行业产品出口总额为 717.95 亿美元,同比2020年同期增长 34.8%,,占全国出口总额的 2.7%。

就进口状况,相较于出口,进口金额总体略小,2021年开始,随着疫情逐步结束,整体经济复苏,皮革需求量上升,导致2021 年 1-10月全国皮革行业产品进口总额达 163.5 亿美元,同比2020年同期增长37.0%,占全国进口总额的 0.7%。

随着皮革产业整体发展,规模以上企业(销售收入在2000万以上企业)数量在2021年整年表现为逐月增长趋势,截止2021年10月我国皮革产业规上企业已达7305家,同比2021年2月增长96家。

中国皮革协会和中国轻工业信息中心联合发布 2021 年 10 月中轻皮革景气指数,10 月份中轻皮革景气指数为 88.88,处于渐冷区间。其中:主营业务收入景气指数 90.79,出口景气指数 100.55,均处于稳定区间;资产景气指数 89.37,处于渐冷区间;利润景气指数 78.77,跌至过冷区间。就趋势而言,在2020年疫情期间,皮革行业指数整体都在80以下,虽然有所上升,但整体增长有限,2021年其皮革行业整体景气度逐步下降,目前已进入渐冷区间。

相关报告:华经产业研究院发布的《2022-2027年中国皮革皮件箱包行业市场全景评估及发展战略研究报告》

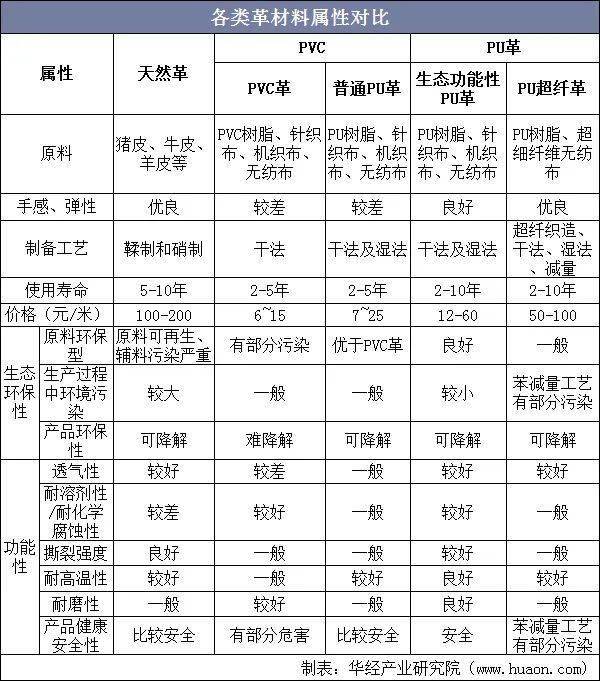

与PVC材料相比,PU合成革在加工过程不受时间、原料限制,产品及生产过程符合环保要求,且产品均一性较好、幅宽一致,易于裁剪加工,其性能也越来越接近天然皮革,甚至部分性能优于真皮,成为替代PVC人造革和天然皮革良好的材料,逐渐成为在人类日常生活中主流产品。同时国内PU合成革行业竞争加剧,以及受下游需求、安全、环保和职业健康要求愈加严格等因素影响,行业面临调整转型,进入深入调整阶段,在经过数年调整之后,行业集中度进一步提高。

由于我国汽车工业发展历史较短,技术水平与发达国家有较大差距,对应真皮应用于汽车座椅历史较短。但随着人民收入的提高和中国消费者对于天然真皮的偏好,汽车革产量实现了持续较快增长。据统计,2010年汽车皮革产量约3亿平方英尺,至2019年底达4.16亿平方英尺,年复合增长率3.70%。未来随着我国汽车市场稳定发展,尤其是电动智能汽车快速增长(在碳中和的驱动下,2021年我国新能源汽车出现爆发式增长。2021年1-11月我国新能源汽车产销分别完成302.3万辆和299.0万辆)以及内饰配置的升级,汽车革需求量将有望呈现持续稳定增长的态势。

- 京东邀用户走进LOEWE《匠艺天地》展览 线京东邀用户走进LOEWE《匠艺天地》展览 线

- 我国皮革行业十四五发展指导意见发布我国皮革行业十四五发展指导意见发布

- 2021年中国皮革行业市场现状分析2021年中国皮革行业市场现状分析

- 涨停雷达:皮革化学品+充电桩+智能制造涨停雷达:皮革化学品+充电桩+智能制造

- 我国皮革行业未来发展趋势分析我国皮革行业未来发展趋势分析